20台後半から色々と読んでるお金の本。

今回はうえだひろえさんと泉正人さんの「誰も教えてくれないお金の話」を読んでみました。

この本は結構どこの本屋でも平積みされてて、開いてみると漫画で描かれててとても分かりやすくて良かったのでオススメしていきましょう。

[ad#co-1]

[誰も教えてくれないお金の話]を読んで思うお金の知識の格差はヤバさ

あらすじ

お金が貯まらないのって、そういうことだったの?

思わず「目からウロコ」が連続の誰も教えてくれないお金の話。

一生使える“お金の智恵”が詰まったコミックエッセイが登場!横浜郊外でカフェを営む若夫婦。

お洒落で素敵な生活を送るハズが、家計の実態は火の車。

「なんで?どうして?」若夫婦がやってしまったお金の間違いとは…?著者が、家計、会計、住宅ローン、保険、年金、資産運用、出産、

子育てについて、数多くの失敗を乗り越えて体当たりで学んでいく、

楽しくてタメになる一冊です。

つい誰かに話したくなるお金のトリビアが満載です。

感想 評価9/10

そもそもなんでお金って、学校で勉強しないんでしょうね。

義務教育の中学校で習う5科目よりも確実に必要なワケだし、生きていく上で必要不可欠なものなのに学校でも教えてくれなければ、親や友達も結局曖昧な知識しかない。

でも、社会に出されてからはいきなり給料を貰い、その中から税金を払う様になります。

独り立ちしたり、結婚して家を買ったりすればまたそこで人生で1番の買い物である不動産と言う人生を壊してしまうかも分からない様な大きな出費もあるワケです。

そして、将来が不安になれば保険というシステムの難しい物にも手を出さないといけない。

この一連の流れって誰にとってもごく当たり前で、何十年もその生活スタイルが続いてるワケなのになぜ学校で教えてくれないんだろう?とこの本を読んで改めて思ったことです。

これってお金の本を読んだり、ネットで調べたりすればする程に感じる事。

でも、知らない人はこれ40歳になろうが、50歳になろうが一緒だと思う。

教えてくれる人が居ないから、使い方がわからないし、貯め方が分からないし、運用なんてあり得ないでしょう。

だから多くの人が収入と支出のバランスが取れず「お金がないんです」って発言をするんですよね。

しかも、それが年収1000万円の人でも起こり得る事。

稼いだ分裕福な暮らしをしようと思えばすぐにお金なんて無くなります。

上手に使えば年収300万でも生きていけるし、貯蓄もできる。

要はちゃんと収入と支出のバランスを考えながら家計を考えないとダメ。

だからこそお金って正しい知識でなんとかなるんです。

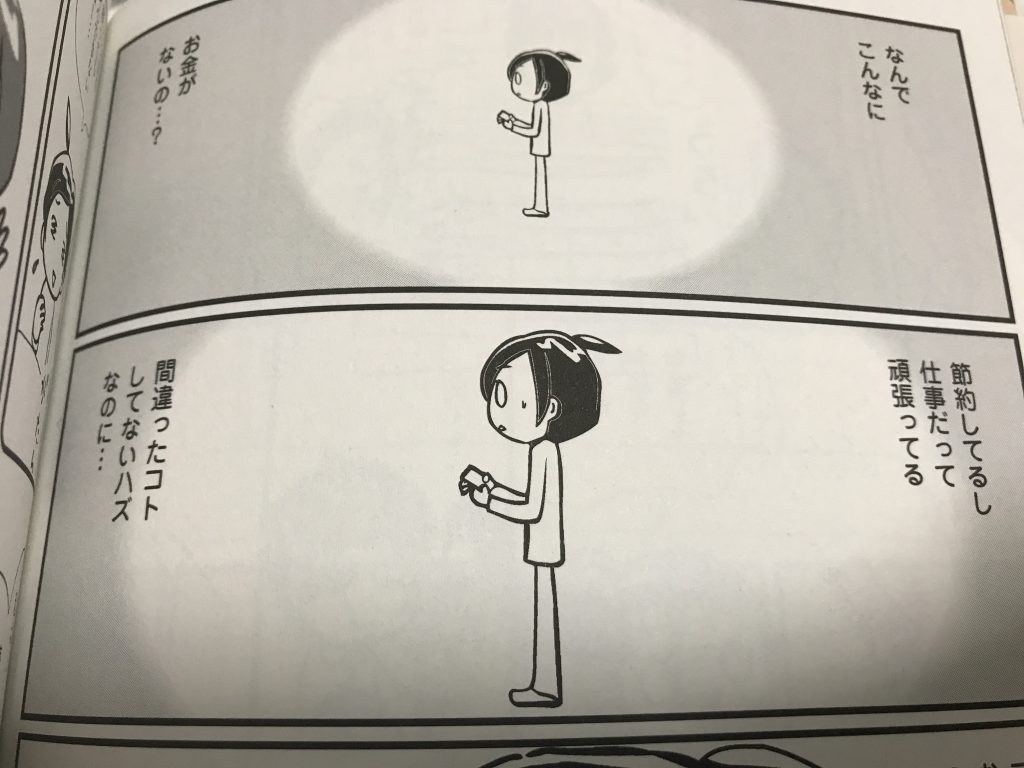

正直この本読んで思った事は、今まで間違った事はしてなかったなと思います。

私の仕事は同年代でも年収は平均よりは低いんだろうけど、周りの人よりは余裕を持って暮らしていると思う。

元々お金の管理にかなりシビアだったので、18歳で一人暮らし始めてから支出のバランスや固定費削減、節約する部分と自己投資の部分はかなり積極的にやってました。

中学の頃からヤフオクやってたおかげで、物販は凄い簡単に出来るし、たまにせどり的なものでお小遣い稼ぎだって出来る。

生活に負担の掛からない範囲で毎月好きなライブにも参加できてます。

でも、周りの人を見ているとなぜか節約に満たない様なセコセコとした買い物を見ます。

私から見ると「なんでお金貯まらないの?」って感じなんだけど、この本見て思いました。

そんな人ってお金の正しい貯め方知らないんだと。

本書にある間違った節約

家計簿を付ける⇨支出を把握する⇨多いので節約⇨でもお金が貯まらない・・・

これってかなりありがちな例ですよね。

「こんな人居たわ」と思うんだけど、生活費の余りが貯金なんて思ってるんですよね。

そりゃ目的意識なく使えばお金なんて貯まりません。

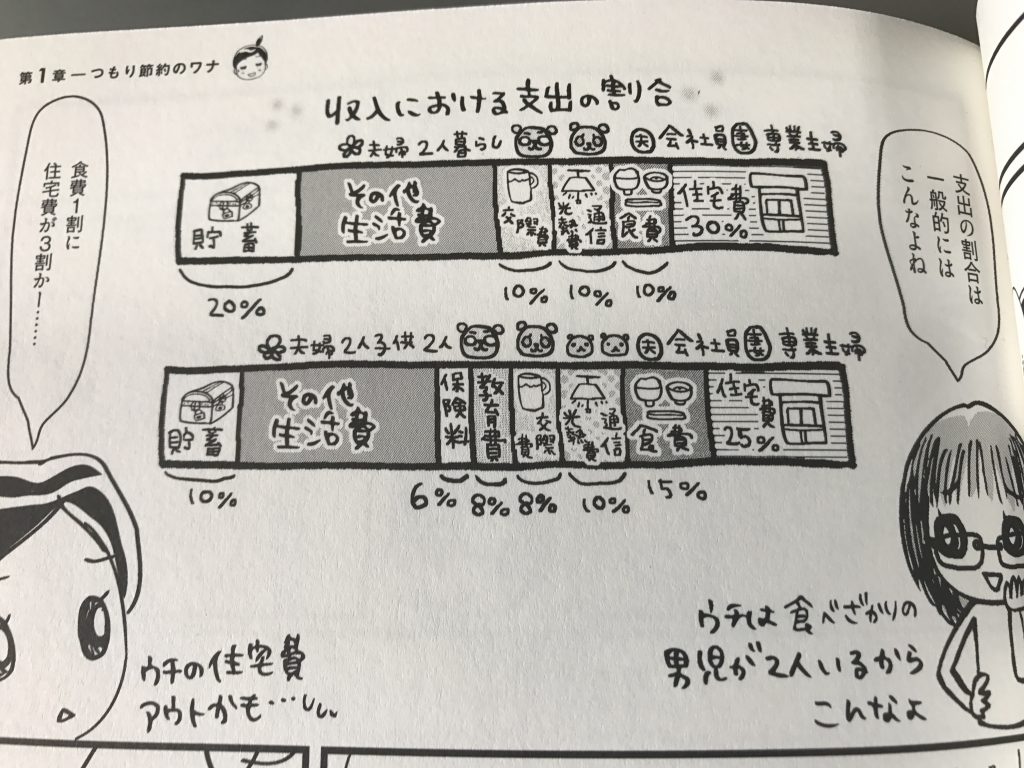

これを先取りで貯金する金額の割合を考えて、支出のバランスに換算するだけでうまく貯金できます。

給料の中身を見て、住居費30%、食費15%、光熱費10%、交際費・・・などパーセンテージを決めてその中かで20%を貯蓄すると簡単に解決する。

収入の枠の何%を何に使うと決めてやると、その中での節約ができるんですよね。

もちろんそのバランスが悪いという事は、固定費が掛かり過ぎな場合があります。

そんな場合は固定費を見直す。

携帯電話やネットの固定費なんて、今なら格安SIMやポケットWi-Fiで半額以下にできます。

もちろん家賃や交通費なども考えて、本当にここに住むのがいいのか?というのも考えるといいでしょうね。

お金の支出のバランスを見直すと一気に家計が楽になります。

無理なく最低限のコストで回すと、趣味や貯蓄にお金を回せるので私はこの方法を使っています。

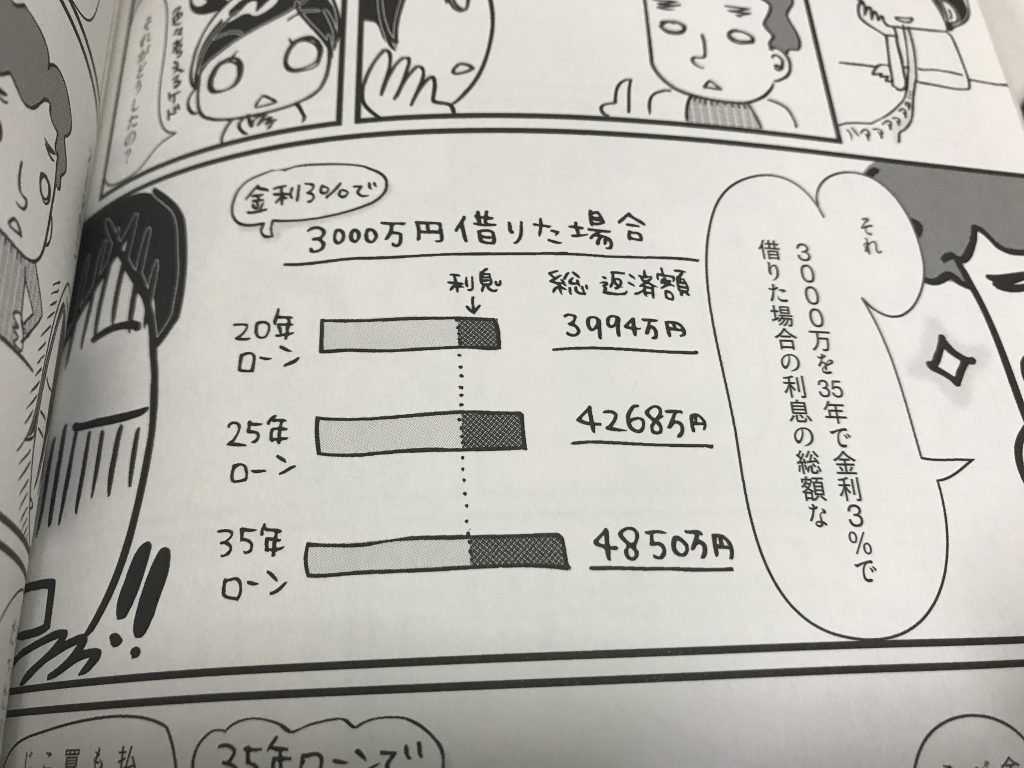

あと本書ではマイホームに関する所が結構大きく描かれてる。

私は正直マイホームには興味なくて、30年とかローン払い続けて、年収の何倍もの買い物はリスクでしかないと思ってるので、金利が安くてもやっぱり元手の大きさで損してしまうとしか思いません。

まぁ人それぞれの考え方があると思います。(その辺の考えもうまく描かれています)

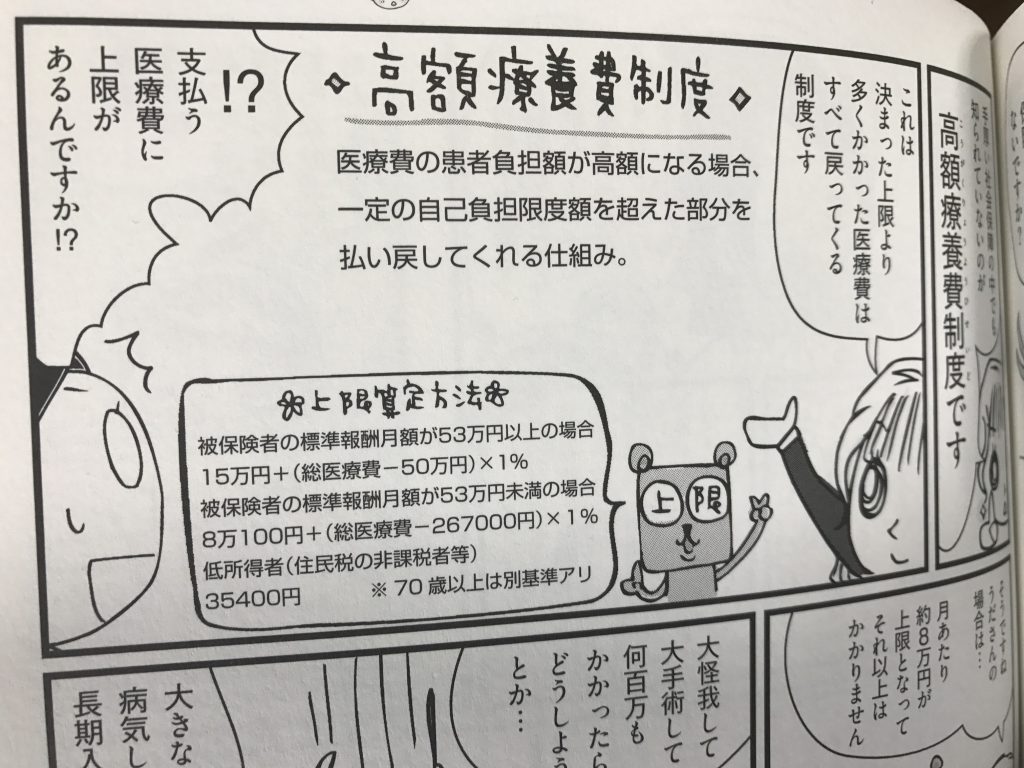

あとは、生涯つきまとう不安の正体の保険でしょうね。

最近気になって色々と勉強していますが、これもかなり分かりやすく書いてます。

まずは社会保障の制度から詳しく知る事で、意外と保険に入るメリットが薄くもなります。

とりあえずこれも情報を探して、知る事から始めると良いと思いますね。

使えるお金の額がデカくなればなる程に感覚が分からなくなってしまい、正しい判断のできなくなるお金。

でも、正しい知識を持つ事で、弱みに付け込む銀行や保険やさんの餌食にならなくて済みます。

20代からきちんとした知識を植え付けてしまえば、簡単に貯めることが出来るし、貯めたお金を運用に回す事で、資産形成もできます。

少子高齢化による老後の年金の不安もあるでしょうが、貯蓄さえあればその不安も一気に解消しますからね。

まずは勉強して知る事から始めましょう。

Amazonのレビューもチェック